2018年より始まるつみたてNISA!!今更聞けない現行NISAとの違いとは?

こんにちは、たまこんにゃくです。

ついに新年明けましたね。

本年も当ブログをよろしくお願いいたします。

さてさて今回は2018年1月より始まるつみたてNISAについて解説していきたいと思います。

NISAという言葉自体聞いたことがある人はいると思いますが、具体的にはどういうものなのか知らない人は未だに多いです。

事実私の周りにもNISAってそもそも何なのか知らない人ばかりです。

色々なサイトで積立NISAについて専門的な見解を述べているので、当記事では少し初心者向けに進めていこうと思います。

NISAとは何か?

ちょうど4年前の2014年1月より始まった少額投資非課税制度のことです。

株式や投資信託などの配当金や売却益は通常20%の税金がかかります。

もう少し厳密に言いますと所得税15%と住民税5%に復興特別所得税0.315%を加えた20.315%が税金として引かれます。

簡単に言ってしまえば、その税金が0%になるという制度です。

元々2013年までは税金は特例措置で本来の税金が20%から10%に軽減されていました。

その暫定措置が終了すると同時に、預金から投資へのシフトを奨励して経済効果を狙ってNISAが開始されたのです。

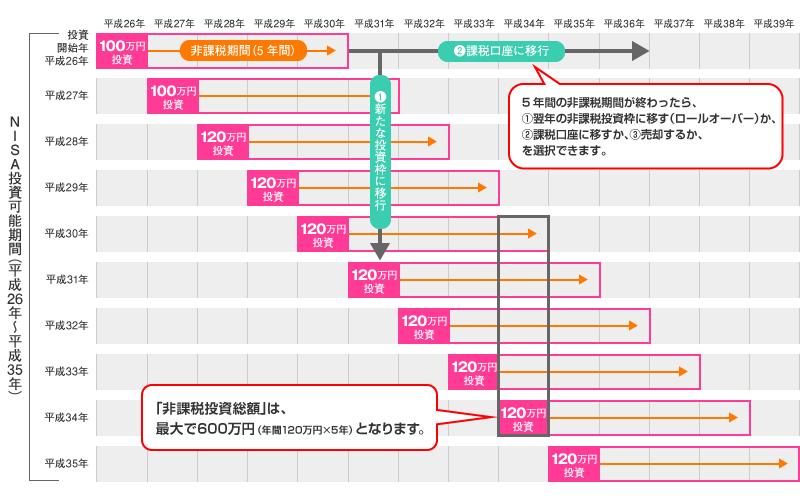

NISA口座は1利用者につき1口座しか開設できず、利用限度額は1年間に120万円までです。詳しくは下記をご覧ください。

<出典:www.fsa.go.jp/policy/nisa2/about/nisa/knowledge/index.html>

口座開設期間は2014年~2023年の10年間の予定です。

非課税投資総額が最大600万円になっている理由は、年間120万円×5年間だからですね。

6年目からは課税口座に自動的に変更になります。

ちなみにNISAの制度は現在までにその内容を一部変更しています。

・毎年NISA口座の金融機関を変更できる(2015年1月~)

・利用限度額が100万から120万に拡大(2016年1月~)

・ジュニアNISA(0~19歳の未成年者限定、1利用者につき利用限度額80万まで)の新設(2016年4月~)

投資を既に行っているもしくはこれから始める人には税金対策として必須の制度ですので、是非とも活用をお勧めします。

なお注意点としては、NISAは長期投資向けの制度です。売買を短期的に行う人はメリットを最大限享受しづらい仕組みになっていることをご了承ください。

NISA口座で利用できる金融商品

<出典:www.fsa.go.jp/policy/nisa2/about/nisa/knowledge/index.html>

一口にNISA口座といっても、全ての金融商品が利用できるわけではありません。

上記図を見て〇印のついた金融商品を選ぶようにしてください。

口座を開設する前に各種証券会社で取扱商品と売買手数料の違いについて確認すると間違いないかと思います。

大事なのは自身の投資スタイルに合った会社を選ぶことです。

ここで証券会社の比較をしているサイトを紹介しますので、参考にしてみてください。私もいつもここを確認しています。

→NISA口座おすすめ比較[2017年]

NISA口座開設の流れ

<出典:www.fsa.go.jp/policy/nisa2/about/nisa/start/index.html>

口座を開設したい会社が決まれば、後は手続きをすれば取引をすることができます。

上記図を見てもらえれば難しいところはないかと思いますが、一点注意事項があります。

平成30年以降NISA口座を利用するためには、マイナンバー及び非課税適用確認書の交付申請書の提出が必須となっています。

これを怠るとNISA口座が利用できないため、面倒でも必ず提出してください。

つみたてNISAとは?

NISAの仕組みは少し理解してもらえたかと思います。

わからなくても投資を非課税で行えるということだけ理解してもらえれば十分です。

ここから2018年1月より始まったつみたてNISAとは何かを説明していきたいと思います。

現行NISAをさらに少額で長期・積立・分散投資を支援するための非課税制度になります。

現行NISAとの違いは、投資できる金融商品が限られているというところです。

具体的には手数料が低く、頻繁に分配金が支払われない公募株式投資信託と上場株式投資信託(ETF)に限定されています。

対象商品は2017年12月にETF商品が3本追加され計135本の金融商品が選択可能です。

以下に金融庁が発表している対象商品のリンクを貼っておきますので、詳しくはこちらを確認ください。

→つみたてNISA対象商品届出一覧(運用会社別)

口座開設期間は2018年~2037年の20年間の予定です。

利用限度額は1年間に40万までで、非課税投資総額は20年間で最大800万円です。

年間40万×20年間だからですね。

現行NISAとつみたてNISAの比較

| 現行NISA | つみたてNISA | ジュニアNISA | |

| 対象者 | 日本在住で20歳以上 | 日本在住で0~19歳(取引は親権者) | |

| 利用限度額 | ※年120万円 | ※年40万円 | ※年80万円 |

| 非課税期間 | 最長5年間 | 最長20年間 | 最長5年間 |

| 利用限度総額 | 600万円(120万円×5年間) | 800万円(40万円×20年間) | 400万円(80万円×5年間) |

| 口座開設期間 | 2023年まで | 2037年まで | 2023年まで |

| 対象商品 | 上場株式、ETF、投資信託等 | 一定の要件を備えた投資信託等 | 上場株式、ETF、投資信託等 |

| 払出期限 | 制限なし | 18歳までは制限あり | |

| ロールオーバー (保有商品の乗り換え) |

あり | なし | あり |

| 金融機関変更 | あり | なし | |

※利用可能額に未使用分があっても翌年以降への繰り越しはできません。

分かり易く表にしてみました。

ついでにジュニアNISAについても掲載しましたので、この中からどの投資スタイルが自身に合っているかで判断してください。

結局現行NISAとつみたてNISAのどっちがいいの?

どっちかを選べと言われても、どちらにもメリットとデメリットがあり悩ましいところですよね。

2つとも選べるのであれば問題ないのですが、悲しいかなどちらかしか選べません。あくまで現時点では。

そこで私なりに選ぶポイントを5つに絞って紹介したいと思います。

あなたの参考になれば幸いです。

対象の年齢層による違い

今回始まったつみたてNISAの制度の本来の趣旨は老後資金なのです。

口座開設期間が2037年となっており、約20年後まで利用できるのです。

20年にわたり一定期間毎に、一定金額で、同じ投資商品をドルコスト平均法で買い続けるという仕組みからみて短期での成果を狙ったものではありません。

つまり対象は30代から40代をメインターゲットとした投資プランです。

故に現に今高齢者の方はつみたてNISAを選んでも大きなメリットを享受できません。

利用限度額の違い

現行NISAとつみたてNISAを見比べると、利用限度総額は600万円と800万円でつみたてNISAの方が最終的には積立できる金額が多いです。

しかし利用年数に限ると、現行NISAが5年でつみたてNISAが20年です。

比較図を見てもらえればわかるかとは思いますが、1年間に使える金額は現行NISAが高く、口座開設期間に使える総額はつみたてNISAが高いのです。

もし現時点で使える資金が多くあるのであれば現行NISAを利用すれば、より非課税枠を多く使えます。

また資金が多くない人やコツコツ投資が好きな人は最終的に非課税枠を+200万使えるつみたてNISAを選べばよいのです。

利用できる金融商品の違い

つみたてNISAで取扱いがある商品は金融庁から認可された135本の商品です。

どの証券会社も135本全て扱っているわけではないので、対象商品があるかを事前に確認する必要があります。

また基本的に投資信託以外の商品は選べないので、そもそも欲しい商品がなければつみたてNISAを選択することはできません。

それに比べ現行NISAは株式等も加えたほぼ全ての商品(利用できない商品は当記事上段の図を参照)を網羅しています。

理由としてはつみたてNISAが積立投資という条件に合致した商品を選定しているためですね。

拠出方法の違い

現行NISAに拠出する条件はありません。

例えば1月から11月に投資額が0円であっても、12月に一度に120万円分商品を購入することも可能です。

対してつみたてNISAには定期拠出が条件づけられています。

長期投資を目的としているため、年度末に一気に40万円分購入することはできません。

月々最大で約33000円(40万円÷12か月)が限度です。

口座を開設する証券会社によっては必ずしも月々でなければいけないわけではありませんが、定期的な拠出はしなければいけません。

これをメリットと見るかデメリットと見るかですね。

個人的には貯蓄することが苦手な人ほど、つみたてNISAを選ぶ方がよいと思います。

必ず同じ額を貯蓄することができますからね。

つみたてNISAはロールオーバーができない

そもそもロールオーバーとは何かというと

非課税期間が終了した際には、NISA口座・ジュニアNISAで保有している金融商品を翌年の非課税投資枠に移行(移管)すること

<出典:www.fsa.go.jp/policy/nisa2/knowledge/glossary/index.html#tab12-6>

つまり現行NISAでいう非課税期間5年が過ぎて、6年目に課税口座に移った後にその年の利用限度額分改めて非課税投資枠に戻すことができるのです。

つみたてNISAではこの制度を利用できません。

最も現行NISAでも2018年以降に購入した商品では使えません(5年後の2023年で制度は終了するため)し、ロールオーバーした分その年の非課税枠が減ってしまうため、あまり大きなメリットとは思えませんけどね。

まとめ

色々説明をしてきましたが、結局どちらの制度を選ぶかはあなた次第です。

別に投げやりではなく、人の投資スタイルは千差万別ですからね。

こればっかりは後悔のないように選択するというのが間違いないのではないかと思います。

ちなみに私は現行NISAを選ぶ予定でいます。

なぜかって?

株式投資家ですからね。そして年間利用限度額が多いというのも魅力です。

やはり年120万と40万の違いは大きいですからね。

ただ今後もしかしたら制度の改正があるかもしれません。

今後も注目していきたいですね。

最後までお読みいただきありがとうございました。

この記事がよかったと思ったらフォローをお願いします!!