年金だけでは足りない!?貯蓄ゼロ世帯が抱える老後のリスク!!

こんにちは、たまこんにゃくです。

いきなりですが、あなたはいくら貯蓄がありますか?

もちろん年齢や環境によって金額に差はあると思います。

ただ将来について不安を一度も感じたことがないという人は、恐らくいないんじゃないでしょうか。

しかし実際のところ貯蓄ゼロの世帯が30代~40代の稼ぎ時の世代で約20%を超え、貯金100万円以下は60%を超えるとSMBCコンシューマーファイナンスの調査によりわかっています。

もちろん浪費癖があってお金を貯められない人、低収入のため生活費を削ってもお金がたまらない人など理由は様々あると思います。

でもどんな理由があるにせよ、貯蓄ゼロのままでは老後生活を「人並み」に送れないことは間違いないといっていいでしょう。

あなたが若ければ若いほど、老後のための貯蓄生活は必須事項となっているのです。

なぜ貯蓄が必須になっているか、今更疑う人がいるかわかりませんが念のため解説していきます。

将来のリスクに対して社会全体で支える「公的年金制度」について

将来についての貯えとして貯蓄以外に大多数の人が思い浮かべるのが公的年金です。

ただこれも自分今までに支払った保険料がいくらあって、実際に老後いくらもらえるか把握している人は少ないんじゃないでしょうか。

それどころか年金に加入しているのかすら知らなかった人もいました。

それはさすがに極端な例ですが、とある飲み会の席で年金の話になった時に・・・

「私、年金払ってないよ」という新卒の女の子がいたので、

「会社員でしょ?税金引かれてない?」と聞くと、

「そういや少し減ってるかも・・・」といわれました。

うーん流石にこれは教えなきゃダメだと思いますね。

といいますか学校の授業でも取り入れるべきだと思います。

ここではあえて言いませんが、卒業後に全く使わない教科もありますし・・・

話が脱線してしまいましたが、要するに言いたいことはよくわからずに支払っている人が多いと言うことです。

毎月支払っている税金がどのように自分たちに還元されるかをしっかりと勉強してほしいということです。

では簡単な解説に移りましょう。

公的年金というのは、将来に起こりうる生活が困難になるリスクを予め予防するための制度です。

つまりは加齢だけにとどまらず、障害になった場合や死亡した場合の遺族への保障も含めた制度です。

その将来受け取るべき保障のために、月々保険料を支払っているという仕組みです。

生活保護との大きな違いは貧困を救済する制度ではなく、貧困を予防することにあるんですね。

ただ多くの人が勘違いしていることがあり、掛けた保険料分が自分に返ってくるという制度ではないということです。

年金受給者の保険料をその時の現役世代の保険料で補うため、自身が受給世代になって受け取る給付はその時の現役世代の保険料ということになります。

ということはわかりますね?

少子高齢化になるに従い、現役世代の負担は大きく受給世代の給付額は少なくなります。

年金制度は100年後も安泰である・・・はずだったが?

国の社会保障である公的年金制度であるはずなのに、実際に信頼を置いている人はいるのでしょうか。

元々は60歳から支給されていたはずなのに、それが65歳になり、さらに70歳への引き上げを検討されている状況です。

そもそも始まった当初は、福祉年金と呼ばれる保険料を支払わなくても支給されるものでした。

それが段々と保険料を支払う額が増え、支給される年齢や額も減らされてきたわけです。

今の現役世代が年金を支給されないのではと思う気持ちは痛いほどよくわかります。

私もその世代ですからね。

具体的に保険料をどの程度支払っているかを見てみましょう。

まず年金の被保険者(加入対象者)は以下の3種類があります。

第1号被保険者・・・日本国内に住所を有する20歳以上60歳未満の者で、第2号被保険者・第3号被保険者でない者

第2号被保険者・・・第1号厚生年金被保険者及び第2~4号厚生年金被保険者

第3号被保険者・・・20歳以上60歳未満である第2号被保険者の被扶養配偶者

上記が法律上の表記になります。

ざっくりと書きますと1号は自営業・学生・無職など。2号は会社員もしくは公務員(現在は公務員も共済年金ではなく厚生年金に統一されています)。3号は会社員の配偶者で専業主婦(夫)などです。

3号の方は2号が併せて負担しているため実質の負担はありませんが、1号と2号については毎月の負担額があります。

1号である国民年金保険料は17000円×改定率(改定率は毎年変わります)、2号である厚生年金保険料は標準報酬月額×18.3%÷2になります。

国民年金の保険料の国が負担する額は1/2のため、これでも半額の負担額です。

そして2号の標準報酬月額というのは、簡単に言えば給料を30等級に分けてその中の1つの等級ごとに保険料が変わる仕組みです。こちらの負担額は事業主である会社と折半になるため1/2です。

収入にもよりますが、それでも保険料は2号被保険者の方が高いです。

しかし2号は1号の上乗せになり、さらに3号の保険料も実質負担しているため会社員になるのが断然将来もらえる年金も高くなります。

長々と専門的なことを書きましたが、それだけの金額を毎月支払っているのなら将来支給されなくなるという噂があれば腹が立つのは当たり前ですよね。

でも今までは薄々もらえなくなる可能性があるとは思いつつ今後100年は安泰だということは法律で明言されていました。

それがマクロ経済スライドです。

2005年から導入された制度で、少子高齢化を見通して年金制度を今後も維持できるように給付額を調整する制度です。

さらにこの時年金制度を破綻させないため、100年間後も1年分の給付額を維持できるように少なくとも5年に1度給付と負担の均衡を確認(財政検証)することが明示されています。

つまり今給付額が下がっていたり、支給開始年齢が70歳に検討されているのは100年後も年金制度が維持できるように対策が取られているからというわけです。

だからたとえ将来もらえる給付額が下がることは想定しつつも、年金制度の継続は保障されていたと思っていました。

しかしご存じの通り金融庁の報告書にて老後の年金2000万円が必要との発表がありました。

額について明確に発表されたのは私の知るところ初めてだったと思います。

国民に自助を求め資産運用を勧めるような事態になってしまいました。

実質これは年金制度の破綻とも考えられるのではないでしょうか。

人生100年時代に破綻した年金制度

前項でも述べましたが、国が年金だけでは生活できないと明言してしまいました。

それは日本人誰でも薄々気づいてはいました。

年金だけじゃ足りない、自分自身で貯蓄をしなければと。

そんな折金融庁が公表した「資産形成に関する報告書」は大きな波紋を呼びました。

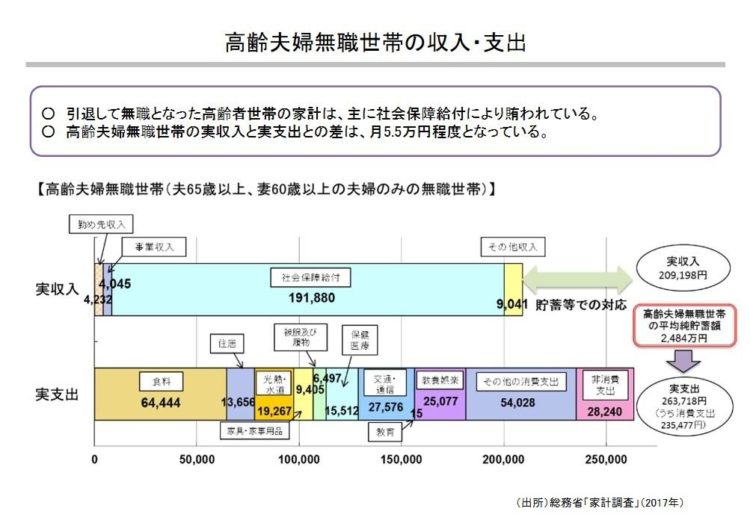

夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。

<出典:https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190522/01.pdf>

上記は報告書の一部を抜粋したものです。

要するに夫が40年間厚生年金をかけ、妻が専業主婦だったとする平均的な収入と支出から計算すると支出の平均額は26万3718円、それに対し年金の平均は20万9198円で差額が約5万円になります。

20年とすると5万円×12か月×20年=1200万円

30年とすると5万円×12か月×30年=1800万円

そこに突発的な費用を考えると1300万円~2000万円と算定しているのです。

人生100年時代と呼ばれ、今や60歳の4人に1人が95歳まで生きると言われていること。

そして65歳時点での夫婦世帯の金融資産の平均額は2252万円ということからも、2000万円という数字はある一定の基準になっています。

ただ夫が40年会社員で妻が専業主婦という少々時代遅れのモデルを平均値としており、実際に2000万必要かということは甚だ疑問です。

まぁ金額の妥当性についてはとりあえずここは置いておきましょう。

重要なのは政府が年金制度の破綻を認めたということでしょう。

今後100年は年金制度は安泰ですといいつつ、年金の減額や支給開始年齢を上げることで騙し騙し継続してきたもののもう継続することができないと明らかにしてしまいました。

そして年金で足りない部分は「自助」で資産形成をお願いするといった始末です。

確かに年金制度だけで老後豊かな生活を送れるなんて思っている人なんてこのご時世いないですし、貯蓄が全くない人にも落ち度がないわけではないです。

しかし国民年金より生活保護の支給額の方が高いし、保険料なんて払わずに遊び歩く方がマシじゃないか。

または今まで払ってきた年金を返せ、と怒りたくなる気持ちもわかります。

これは流石に国家ぐるみの詐欺ではないかという意見も決して大げさではないのではないのかもしれません。

貯蓄ゼロの世帯が抱える老後のリスク

老後に2000万円必要という情報は世間をざわつかせ、怒り心頭の人も多いはずです。

「2000万円の無理だ」だとか「今まで支払った年金を返せ」という気持ちはわかります。

私も一納税義務者ですからね。

ただ一つ勘違いしてはいけないことは、政府が「公助」の限界を証明したからといっていきなり年金制度がなくなるということはないということです。

それに元々年金だけじゃ暮らしていけないということは誰しも気づいていたことだからです。

確かに私腹を肥やし、年金制度の対策を今まで取ってこれなかった政府には問題がありますよ。

だからといって貯蓄をしないという理由付けに安定した年金が支給されるからというのはお門違いです。

もう何を政府に言っても年金が足りないことは明白です。

貯蓄をしていかなくては生活ができないのですから、資産形成の準備をするしかありません。

しかしながら冒頭で記載したように、30代~40代の20%以上は貯蓄ゼロの世帯になります。

その世代が高齢者になったとして年金だけで生活できません。

そうなると必要になってくるのが生活保護になるわけですが、それだって今後どうなるかわからないのです。

ただでさえ国民年金満額の2倍近く(約6万5千円に対して約13万円)の受給ができること自体に制度の不公平さがあるのですから、今後の減額は避けられないものとなるでしょう。

年金以外に貯蓄や収入源がなければ、年金だけで生活のすべてをまかなわなければいけなくなります。

それに病気や家の修理など突発的にまとまったお金が必要になり、生活が破綻するリスクが高くなります。

とにかく今は老後に向けて1円でも多くお金を残す準備をしていかなければなりません。

今後消費増税や年金支給額の減額、インフレ率などを勘案すると若ければ若い人ほど必要になってきます。

実際に2000万円というのは妥当な額なのか?

金融庁が公表した「資産形成に関する報告書」では、95歳までに生きるには夫婦で2000万円が必要になると試算しています。

人生100年時代と呼ばれ、医療の発達とともに健康寿命が世界一を迎えるなどと推計もされています。

言葉は悪いですが、中々死ねなくなったのも事実です。

でも実際2000万円必要だと聞いたらどうでしょうか。

感じ方はそれぞれだと思いますが、これだけ反響が多いところを見ると貯めるのが難しいと考えている人が多いのではないでしょうか。

でも実際2000万円も必要なのでしょうか。

実際に見ていきましょう。

<出典:https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf>

上記が2000万円必要な内訳になります。

支出26万3718円に対し、年金の平均は20万9198円になり差額約5万円が足りないという計算です。

そもそも一般的な平均年金収入は夫が厚生年金に40年加入していることを前提としているわけで、夫が約15万円に妻が約5万円というのはあくまで現行の制度上の金額です。

今の若い世代が同じように高齢者になったからといって同額がもらえることを保証しているわけではありません。

じゃあ2000万円じゃ全然足りないのか?というとそれもまた違います。

よく表を見てください。

食費が約6万5000円となっています。

基本的に食費は手取りの15%~20%が適正といわれており、夫婦で20万円なら4万円程度には減らせますね。

節約世帯であれば月2万円でやりくりしている家庭もあるくらいです。

また教育娯楽に約2万5千円、その他の消費支出に約5万5千円が割り当てられています。

正直ここまで何に使うのかなというのが疑問なところです。具体的に書かれていませんからね。

ここから察するにある程度裕福な生活を想定した支出額と考えられます。

つまりは削れるところは削れる金額というわけです。

そもそも病気にならなかったとして95歳で月26万も使うかって話ですよ。

もちろん裕福な生活をしたいのであれば月35万でも足りない場合もありますが、最低限に生活するなら2000万円も必要ないということです。

自分の生活環境に合わせた資産形成をしていくべき

最終的に私がここで言いたいのは、政府の発表した金額はあくまで過程の話であって全員がそのモデルに当てはまるわけではないんです。

だから2000万円今から貯めなきゃというプレッシャーに押しつぶされる必要はありません。

使い方次第にもよりますが、それ以下の貯金でも生活すること自体は可能です。

大事なのは自分の将来のライフプランを表にしてみることです。

日本FP協会にも簡単なライフプラン診断のサイトがありますので、よければ診断してみてください。

→ライフプラン診断

もちろんしっかりと資産形成するなら専門のFPに診断をお願いするのが一番ですが、費用も掛かるのでまず第一に老後の生活をイメージすることが大事です。

他人がいくら必要だから貯金した方がいいよって言っても自分で気づかない限りはしないものです。

自分のできる範囲で目標を設定して貯蓄をしていくのがいいと思います。

もし自己管理ができない人であれば積立預金がおすすめです。

給料から自動的に積立されるので、浪費癖がある人でも計画的に貯められます。

金融庁は資産運用を勧めていますが、私個人は減る確率もあるため無理に行う必要はないと思っています。

もちろん私は投資を行っていますが、これはリタイアを目指しているため理由が違います。

インフレリスクもありますが、投資に抵抗があるならまずはできる範囲で少額でも行っていきましょう。

その上で金融商品や副業などに選択の幅を広げていくのがいいと思います。

まとめ

老後に対しての貯蓄問題に対して私から伝えたいことは、年金不足に対して憤慨しているだけでは何も始まらないということです。

年金を返せと言ったところで、税金として今後も支払わなければいけませんし、会社員であれば自動的に引かれる生活は変わりません。

それであればどう今後の資産形成を構築していくかというところに時間を費やしていくのが効率的です。

悔しいですけどね、貰い損になるのは確実なわけですから。

ただ最悪のことを考えて年金が支給されない可能も考慮しておくことも必要かと思います。

私の意見を言いますと年金制度がなくなるということはありません。

でも今後70歳もしくは75歳から支給ということは十分に考えられます。

その分も見越した貯蓄額を用意しておくとよりよいと思います。

最後までお読みいただきありがとうございました。

この記事がよかったと思ったらフォローをお願いします!!